把脉商场大势,解码投资想法。【财通研究·策略】特邀财通证券研究所首席策略分析师李好意思岑,为您解读宏不雅经济走势、人人商场比拟、搭理成就分析、产业投资契机等,全场所展示策略视角下的投资契机。

]article_adlist-->

]article_adlist-->中枢不雅点

回归:9月初《成长领跑》、《国际中国钞票走强有望带动A股回暖》提前领导作念多+成长契机;9月底以来《红旗逆风展》系列指出把抓牛市行情契机。年度策略《大象起舞》重磅推出:①国内:财政强+金融稳+科技兴;②国际:川普上+联储降+周期动;③商场:盈利底+估值升+ETF舞;④成就:金融起+科技兴+出海精。

行情节拍看,商场正从“心理市”转向“复苏市”,意味着行情:1)时辰不错延展1-2个季度,空间不错从10%向30%乐不雅水平算计。2)结构可能阶段从风险偏好反弹、无风险利率加速下行初始的中小成长,转向分子端盈利初始的大金融、顺经济周期板块。

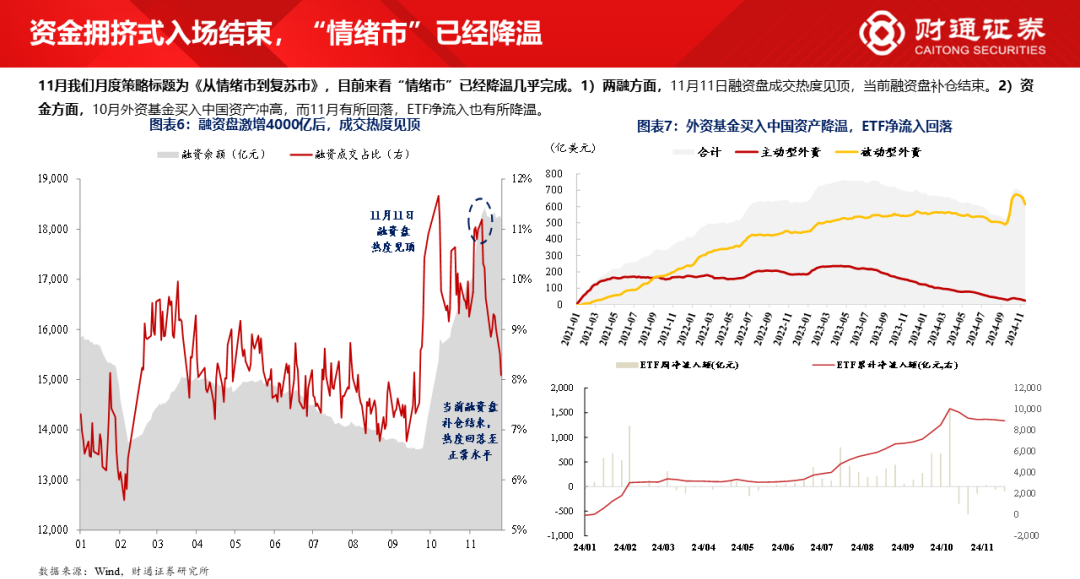

资金端看,拥堵式入场已扫尾,“心理市”也曾降温:面前由计谋预期和风险偏好缔造带动的两融+外资+ETF等资金,流入均有所降温。

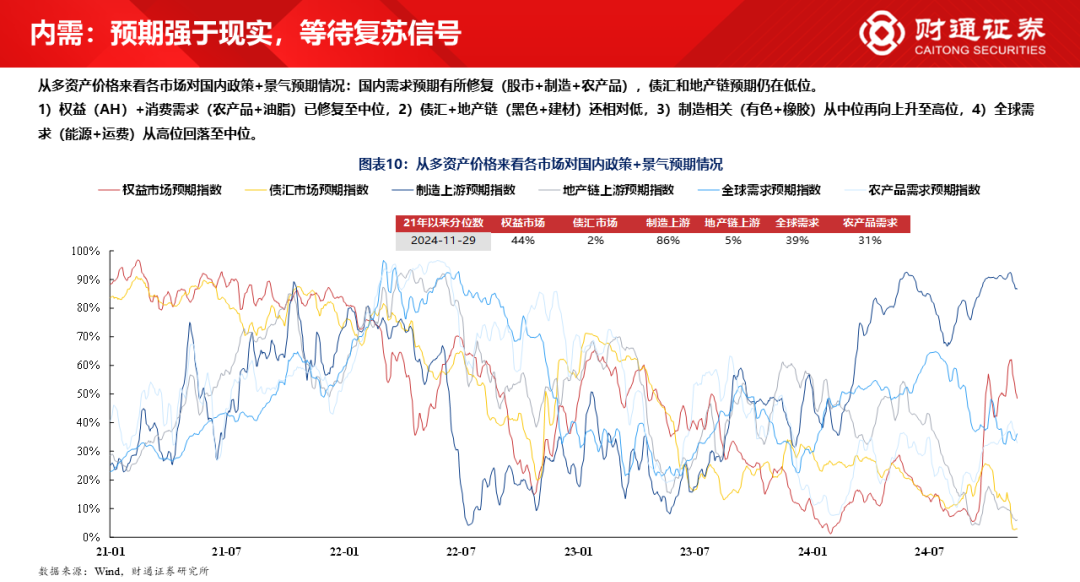

景气端看,之前预期稀奇现实起跑,预期结构看制造>耗尽>地产,现在景气已在缓缓考证缔造,且遥远进取趋势显著,有望接续因循股市分子端:

1)景气预期:多钞票价钱看,国内需求预期有所缔造(股市+制造+农产品),债汇和地产链预期仍在低位。

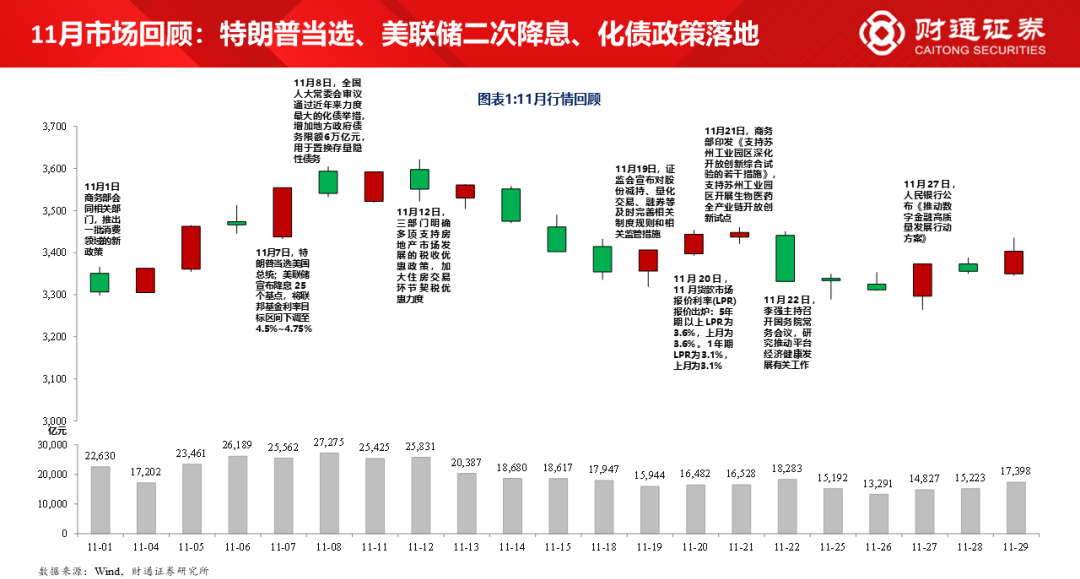

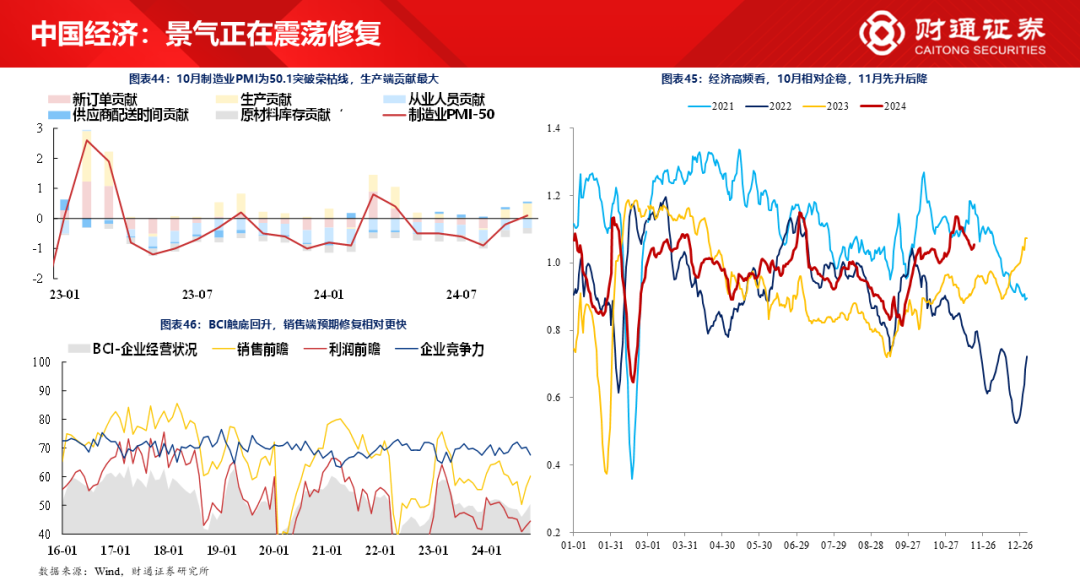

2)国内景气:10-11月制造业PMI、10月社零等经济数据均在考证景气端缔造,计谋端化债等刺激计谋已出台,将来政事局会议+中央经济使命会议仍可能有预期计谋出台,计谋出台+落地将不休推升景气和景气预期进取。

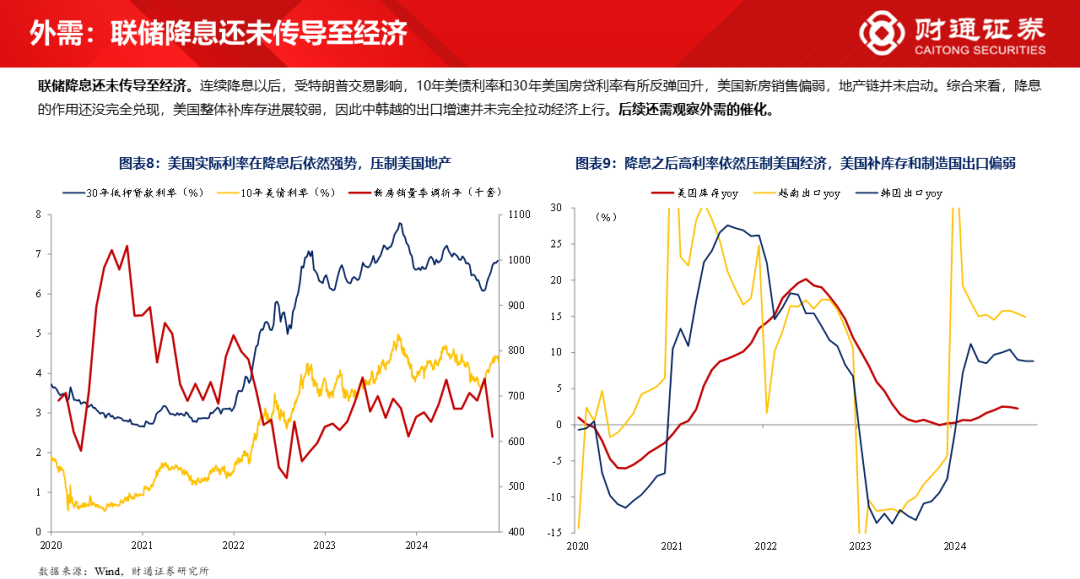

3)国际景气:面前联储降息还未传导到经济,研讨降息趋势明确,后续人人景气仍预期趋势复苏,具体节拍可能需要不雅察考证。

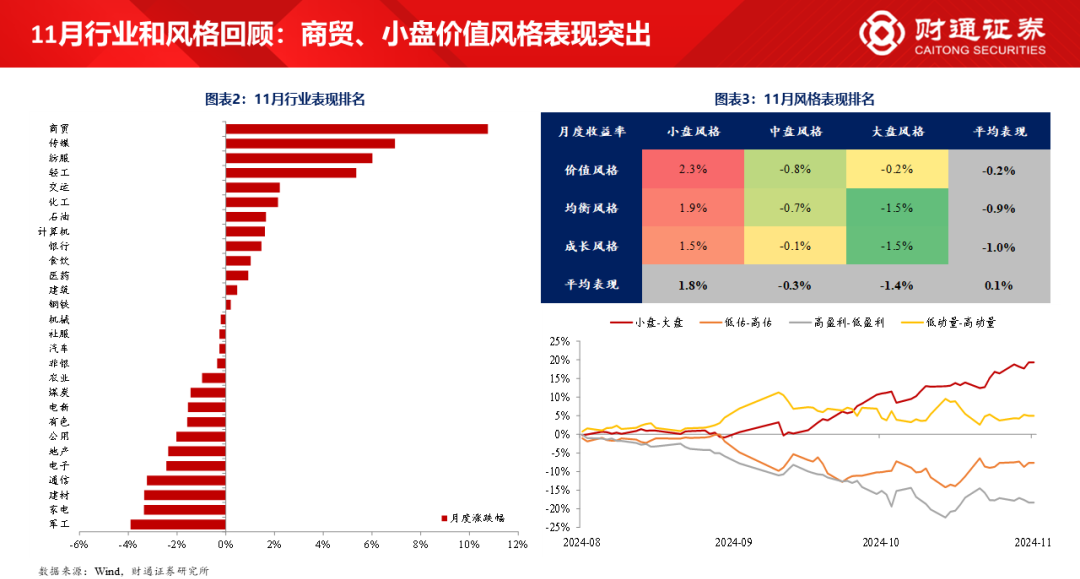

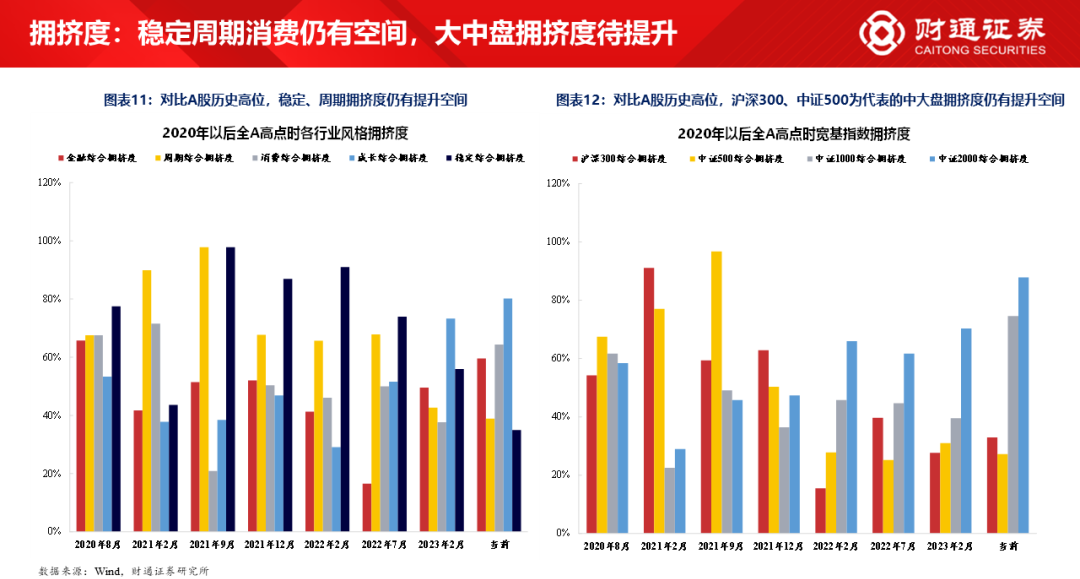

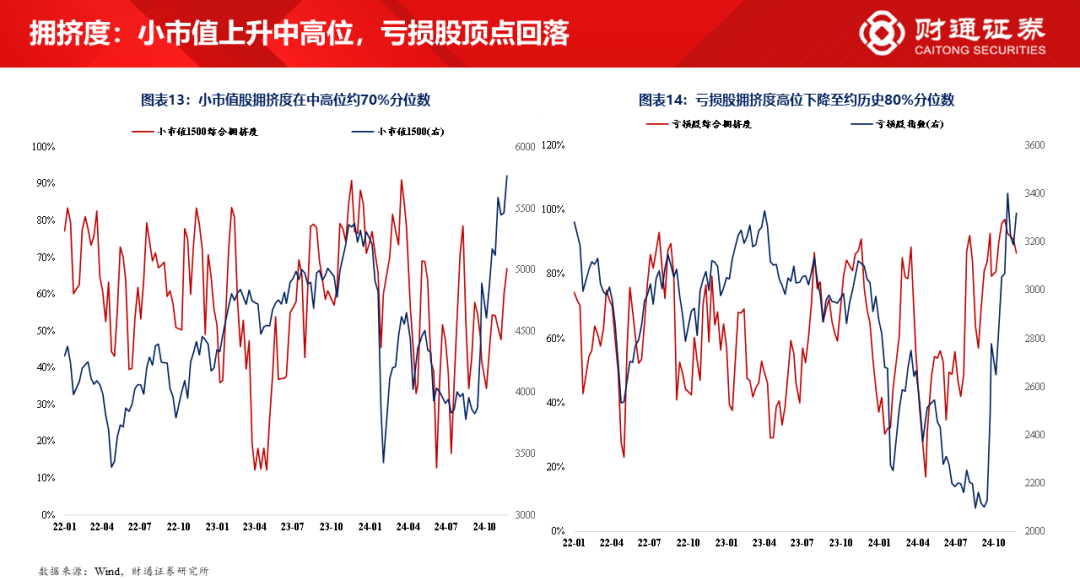

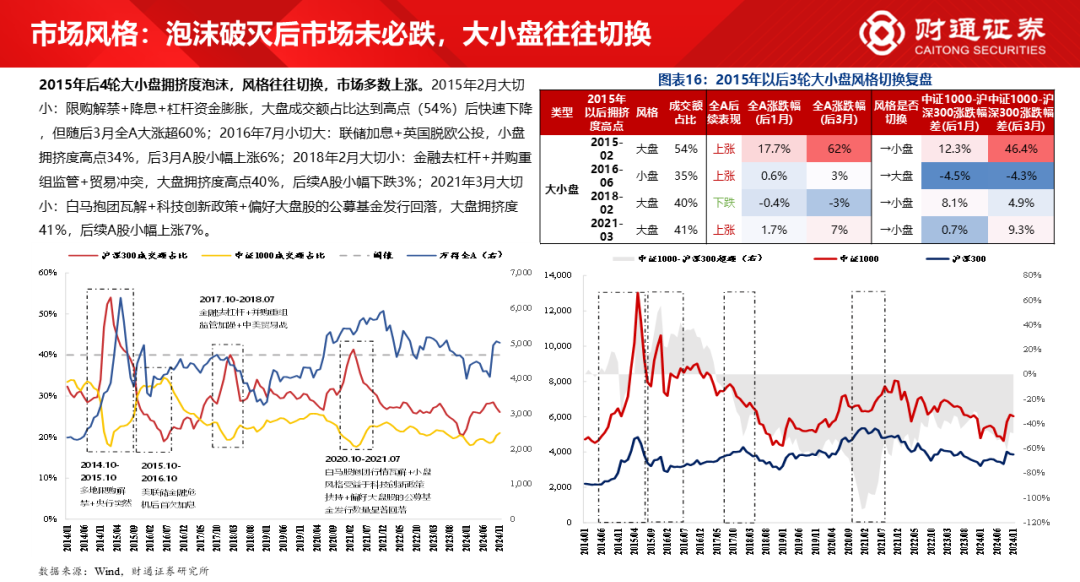

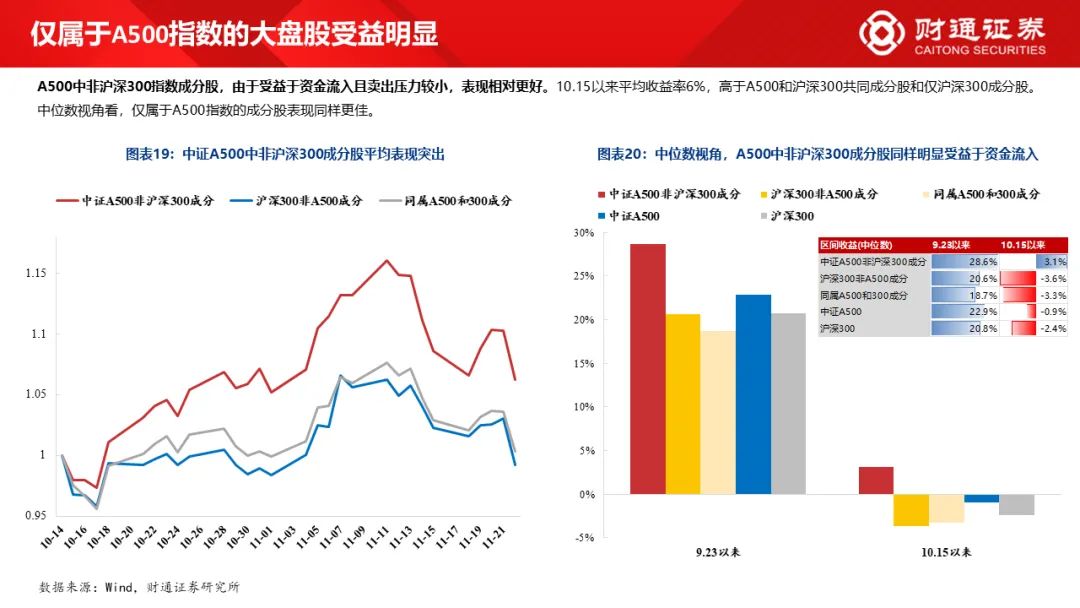

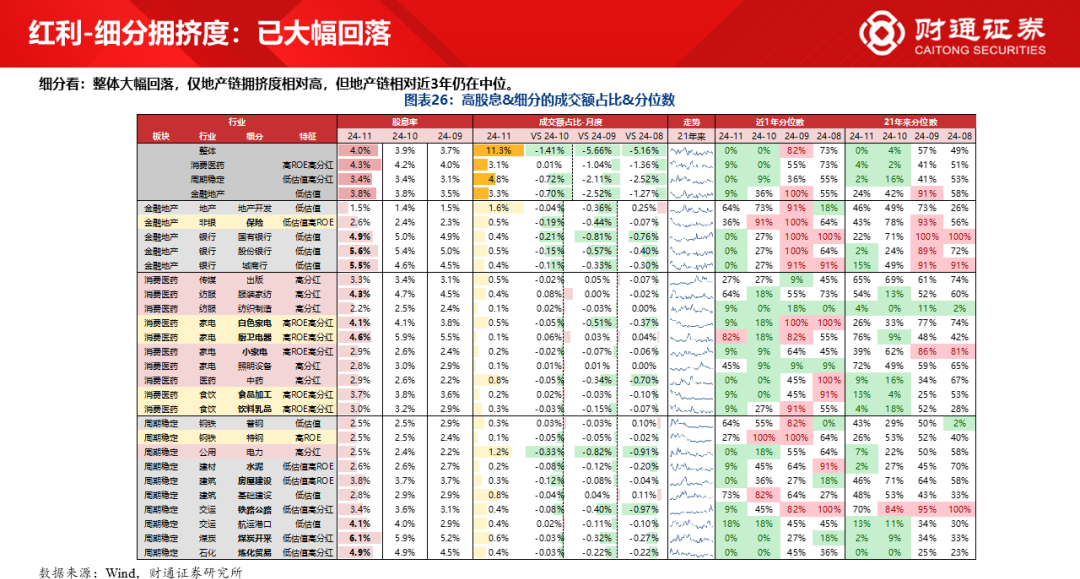

拥堵度看,过度偏向小盘的极化结构正在调理,作风或阶段转向大盘:之前小盘/耗损股的拥堵度都达高位,行情较为极化;历史拥堵度极化行情,商场经常迎来结构调理,行情可能络续进取,但作风经常大小切换。同期日期效应看,经常来往计谋预期的12-1月,大盘作风经常稀奇。

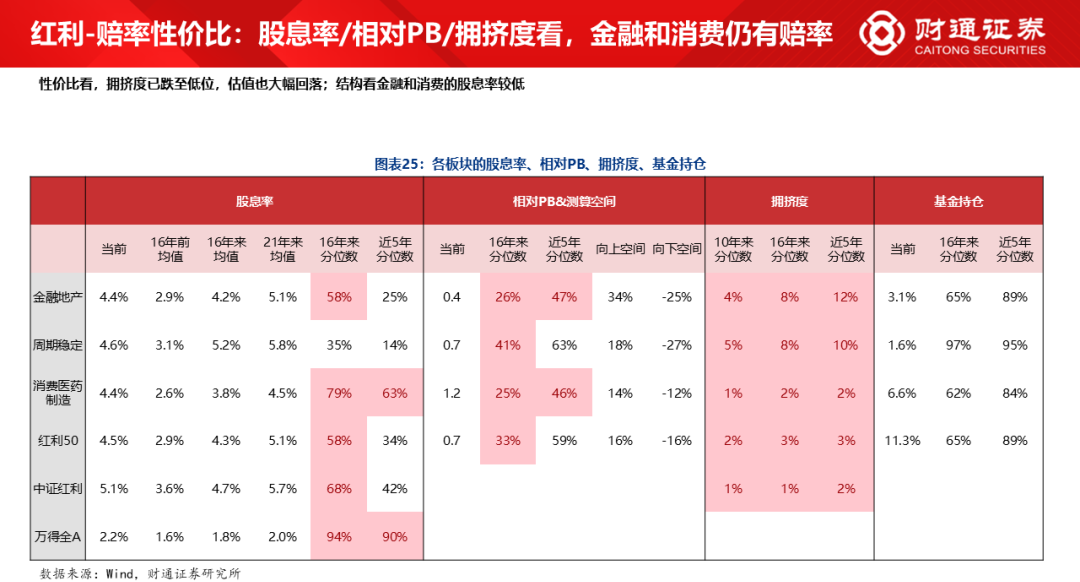

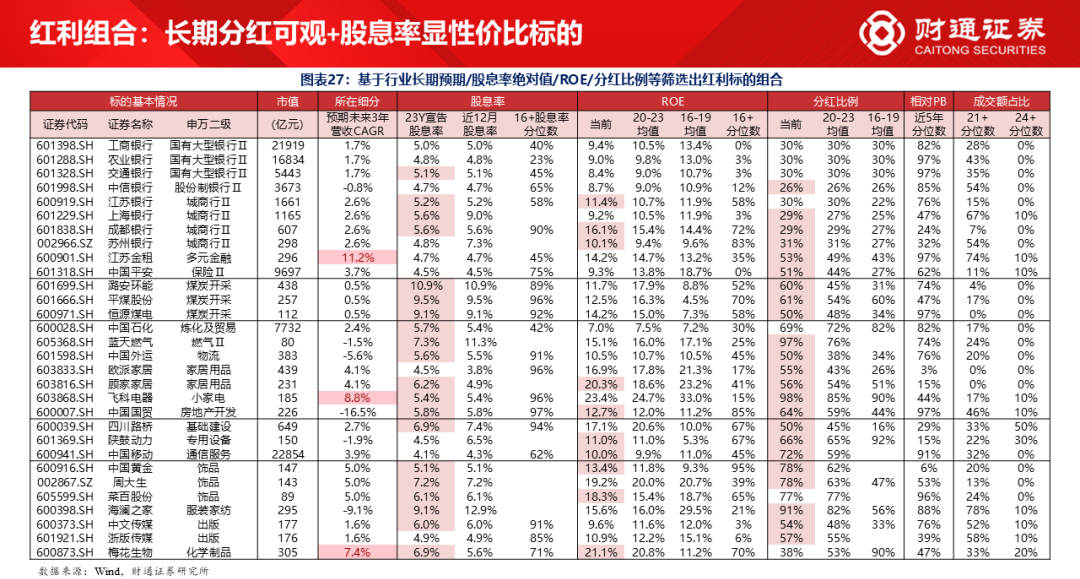

成就提议:金融起+科技兴。遥远视角,延续年度策略《大象起舞》不雅点,咱们接续看好金融+科技。1)成长3条干线:国际科技映射(AI算力、期骗和卫星互联网)、国内自主可控(华为链和半导体)和计谋牵引初始(低空经济、数据身分、信创等);2)大金融:宏不雅预期改善、成本商场改进、地产计谋改善与数据回暖,关怀银行、地产和非银。中期作风和景气视角,金融-大盘/红利+科技-数字经济相对愈加看好:拥堵度视角,小盘之前过度拥堵,或阶段转向大盘(年底还来往计谋可能更受益),红利也在触底回升;景气视角,经济从底部缔造进取,应关怀高增长/高质料/预期显耀改善板块,景气行业组合领导关怀周期/大金融/数字经济等想法。

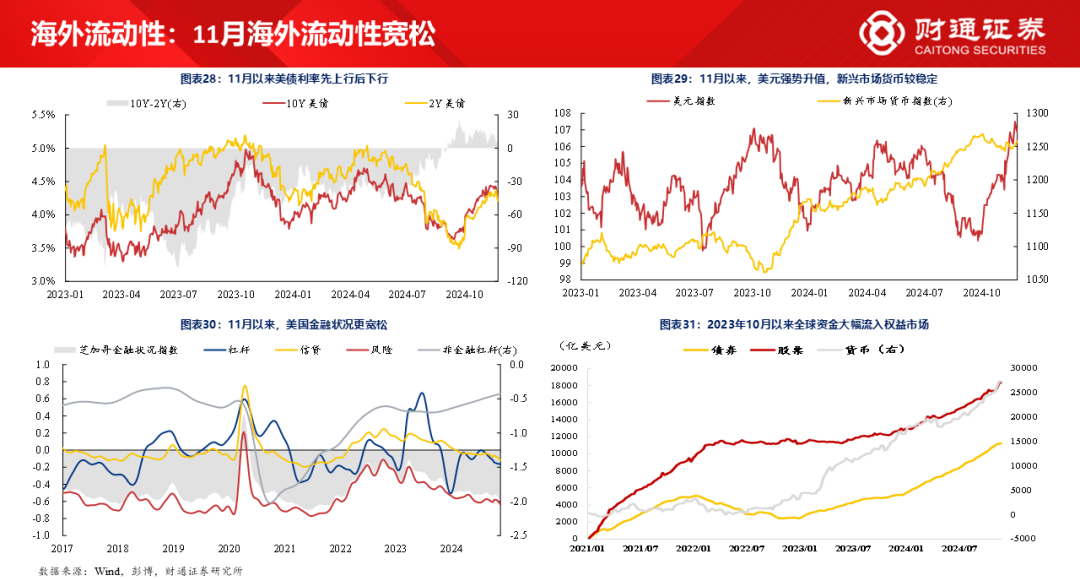

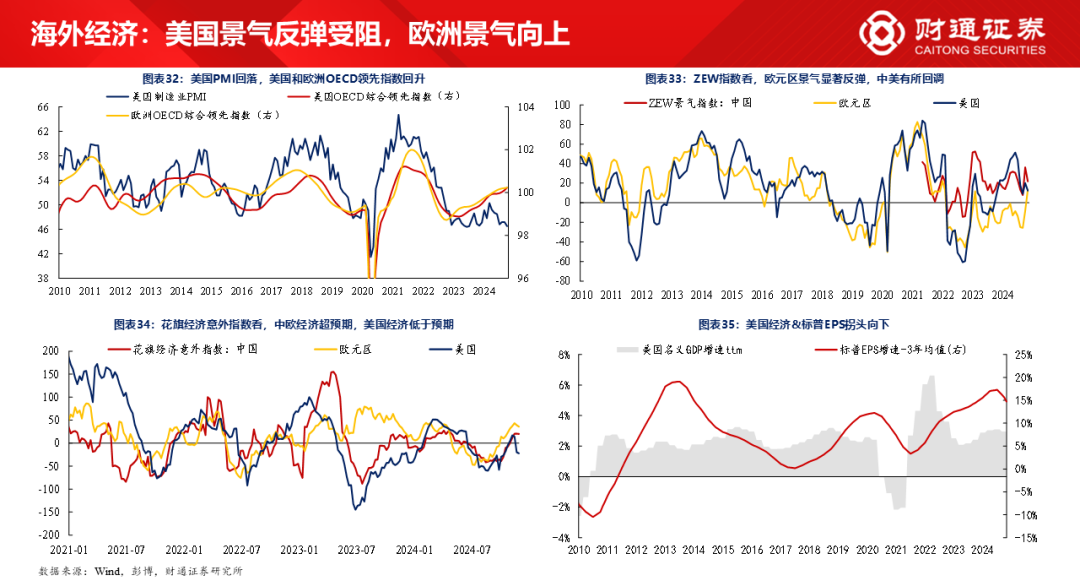

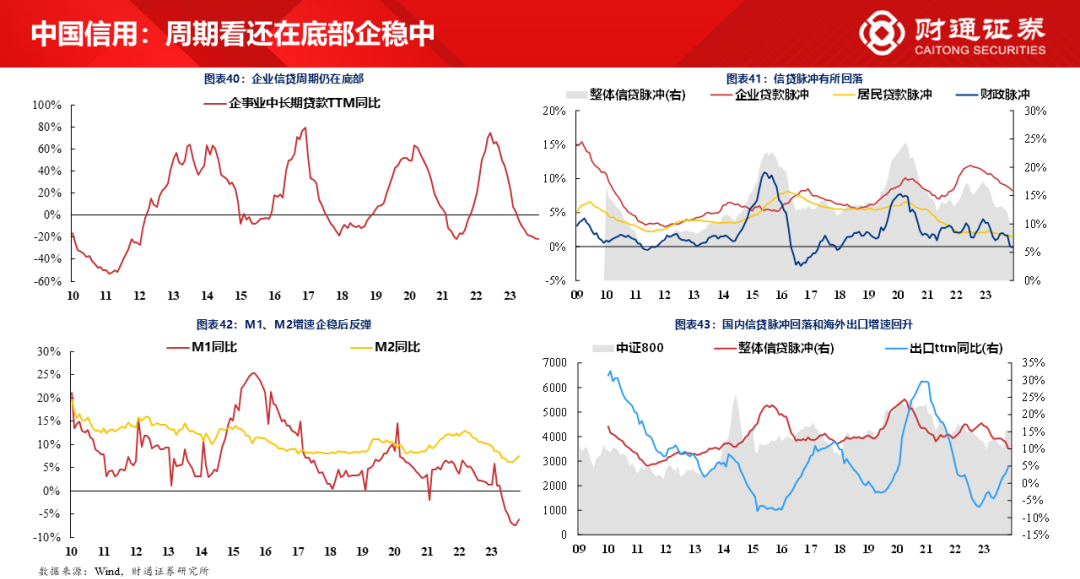

宏不雅经济:国际流动性宽松,好意思国景气反弹受阻;国内利率络续下行,信用和通胀渐渐企稳,景气轰动缔造。

1)国际方面,11月国际流动性宽松,好意思国景气反弹受阻,欧洲景气进取。

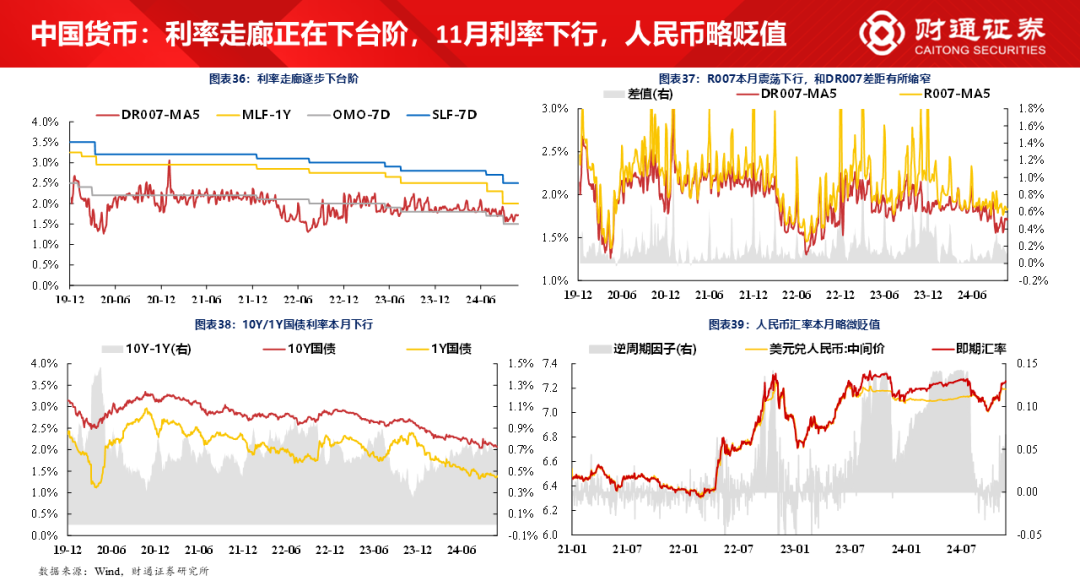

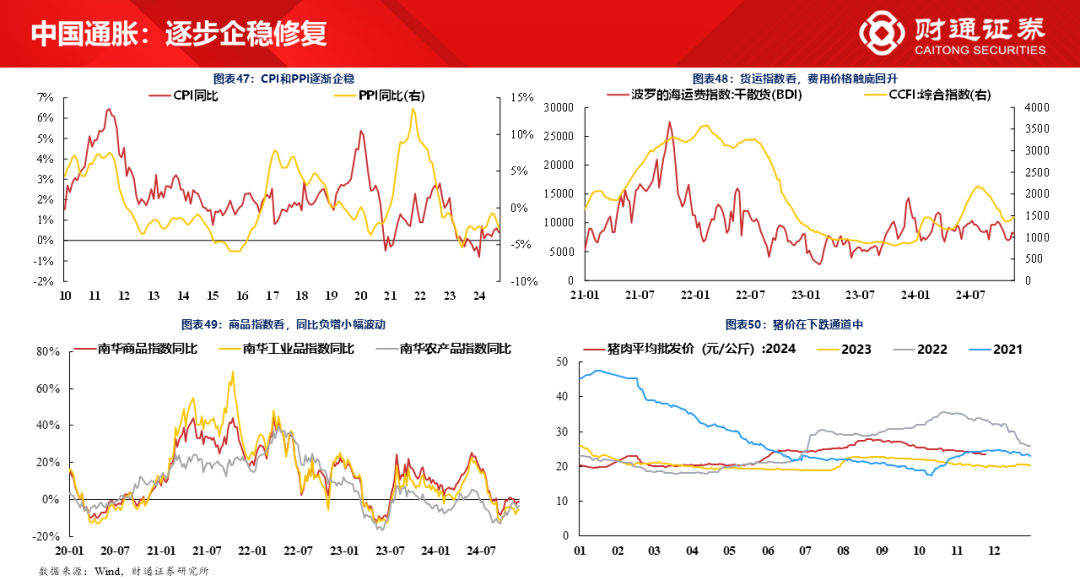

2)国内方面,利率走廊正鄙人台阶,11月利率下行,东说念主民币略贬值,信用周期还在底部企稳中,景气正在轰动缔造,通胀缓缓企稳。

微不雅追踪:行业轮动加速,估值仍有空间,中证A500ETF受追捧。

1)企业盈利方面,有望企稳,金属造纸电力等原材料利润增长高。

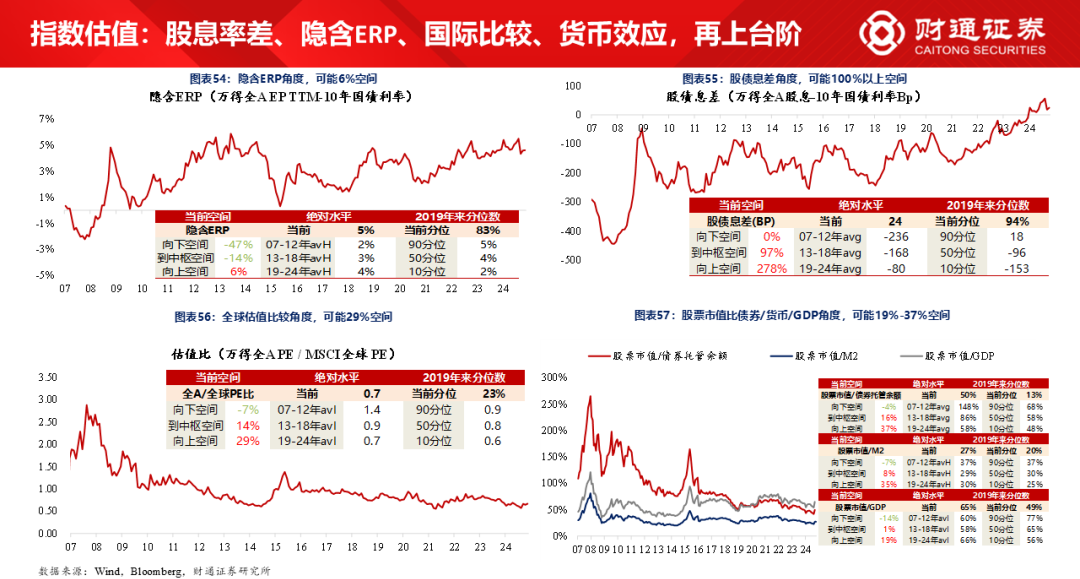

2)指数估值方面,股息率差、隐含ERP、国际比拟、货币效应,再上台阶。

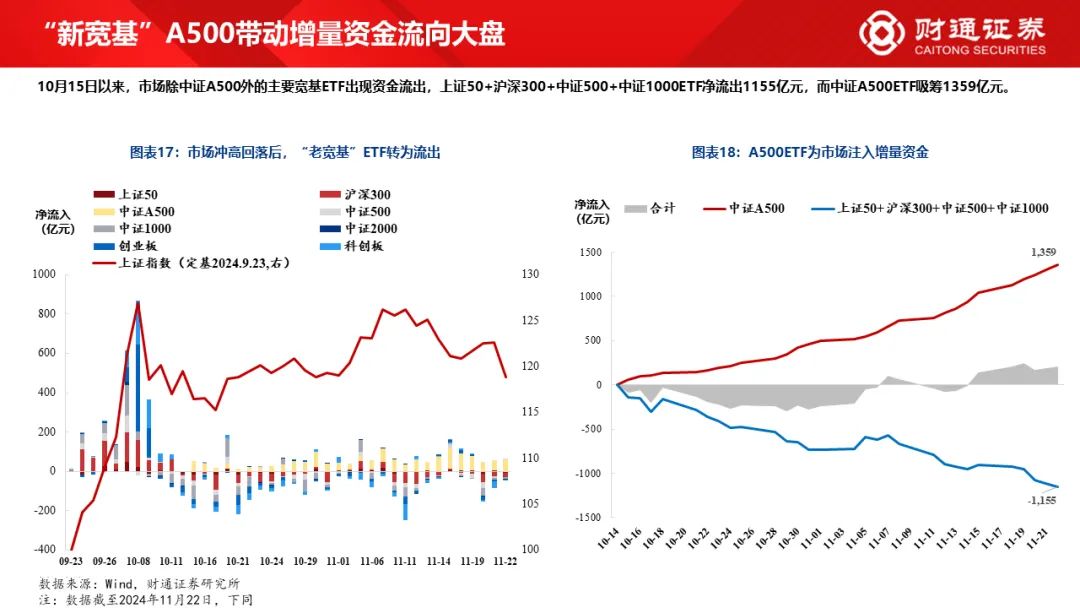

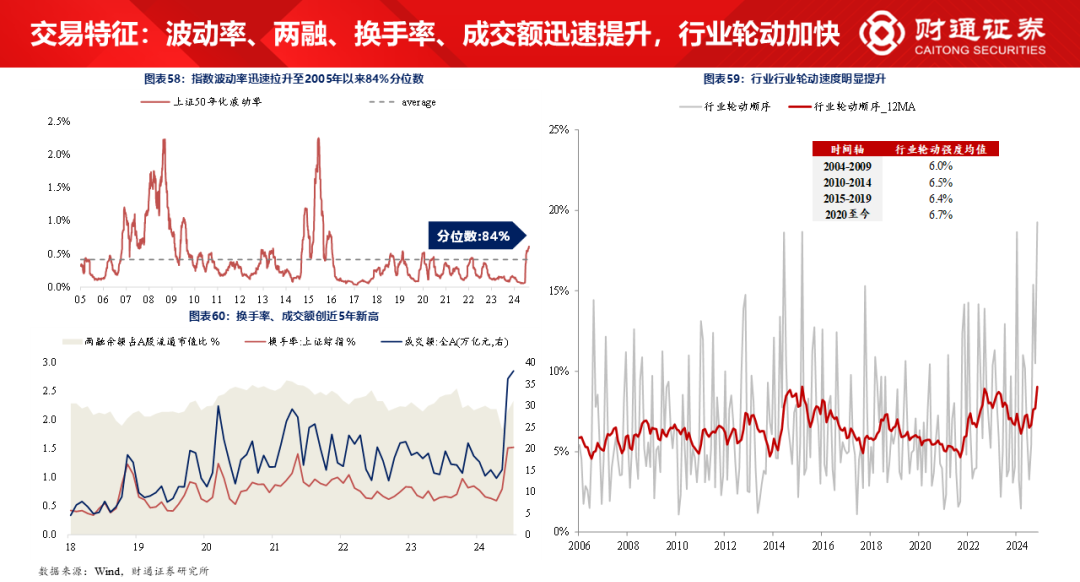

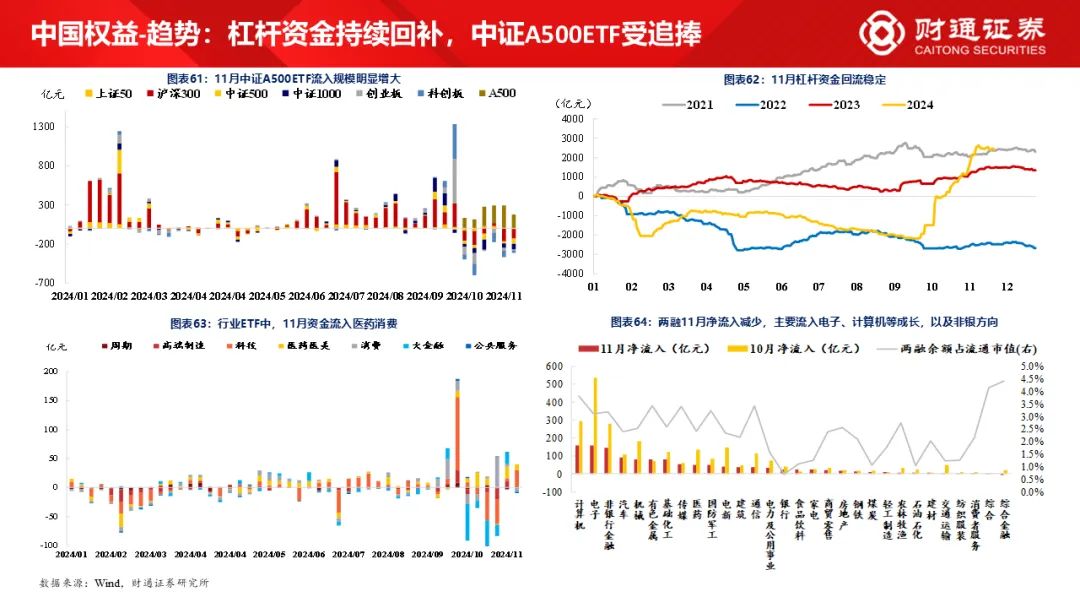

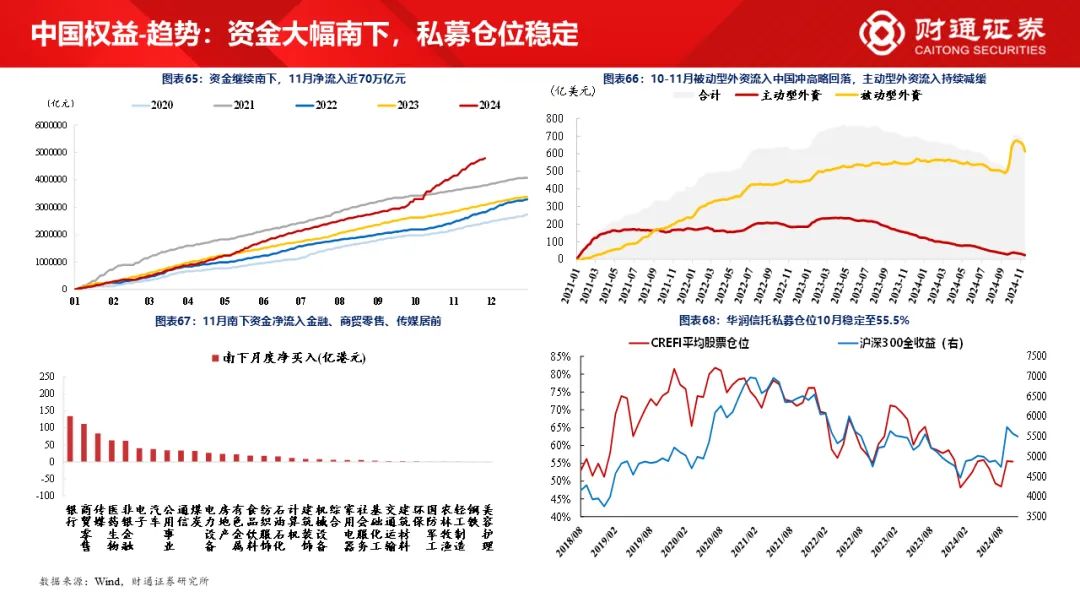

3)来往特征方面,波动率、两融、换手率、成交额速即进步,行业轮动加速;杠杆资金接续回补,中证A500ETF受追捧,资金大幅南下,私募仓位安稳。

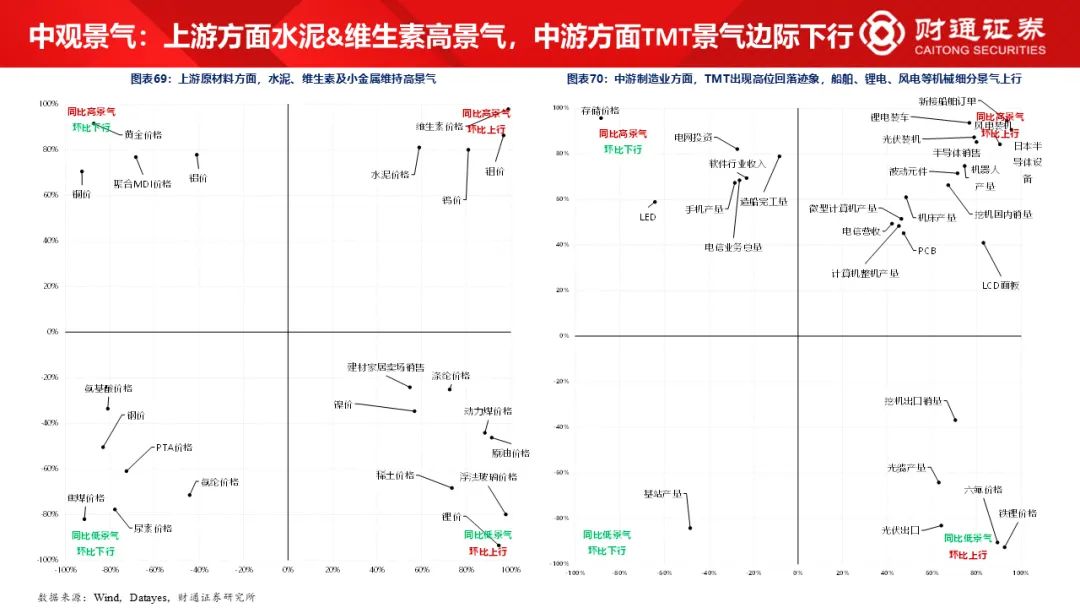

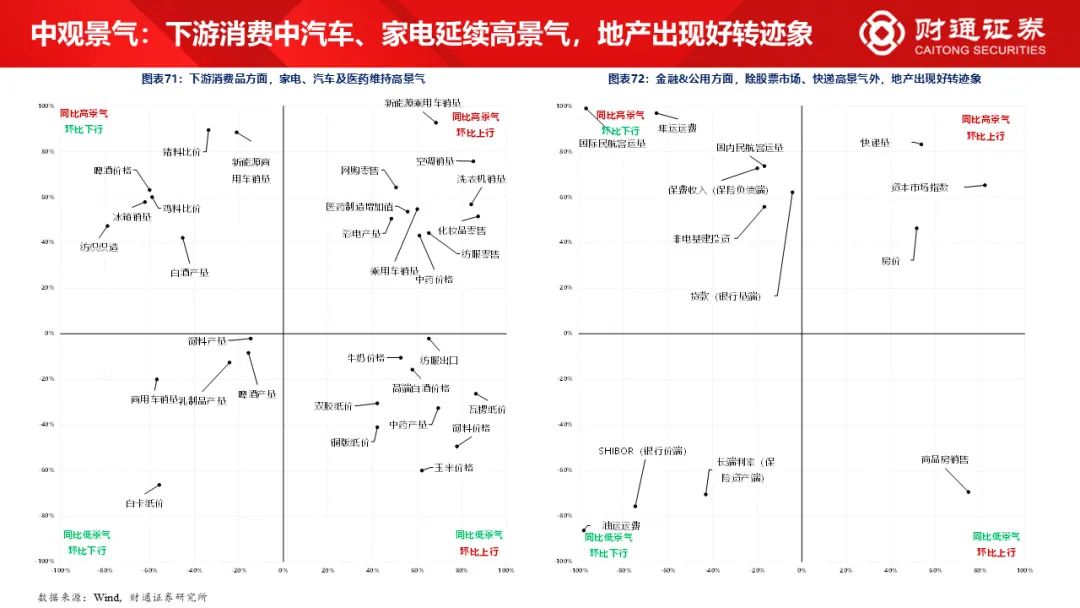

4)中不雅景气方面,上游原材料方面,水泥、维生素及小金属看护高景气;中游制造业方面,TMT出现高位回落迹象,船舶、锂电、风电等机械细分景气上行;卑劣耗尽品方面,家电、汽车及医药看护高景气;金融&公用方面,除股票商场、快递高景气外,地产出现好转迹象。

投资组合:年底关怀以顺周期大金融为代表的大盘蓝筹股。

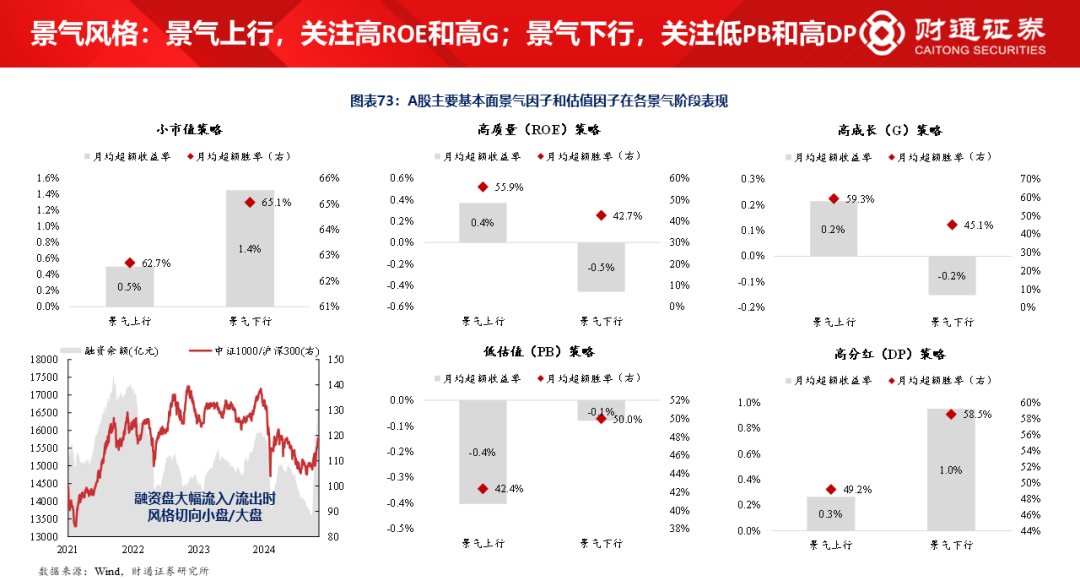

1)景气作风方面,景气上行,买高ROE和高G;景气下行,买低PB和高DP,将来可能缓缓转向高ROE、高预期功绩。

2)市值作风方面,里面宽松利好小盘,外部宽松利好大盘,11月联储二次降息落地,大小盘皆升,小盘拥堵度高位,后续大盘契机更多。

3)行业组合方面,12月关怀大金融中的证券;高端制造中的半导体开荒、分立器件等;数字经济中的信息安全、灵巧城市等。

4)哑铃和成长红利组合方面,11月哑铃转向红利,哑铃中红利逾额高;TMT拥堵度处于高位,成长三干线关怀国际科技改变映射、国内商场主导和政府国资初始。

风险领导:1)好意思国经济零落风险;2)国际金融风险超预期;3)历史熏陶失效等。

]article_adlist-->

]article_adlist-->正文

注:文中文书节选自财通证券研究所已公开发布研究文书,具体文书现实及关连风险领导等详见完好版文书。

●证券研究文书:《大象起舞, 拾阶而上--2024年12月A股策略》

●对外发布时辰:2024年12月01日

● 文书发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资筹生意务履历)

● 本文书分析师 :

李好意思岑 SAC执业文凭编号:S0160521120002

王亦奕 SAC执业文凭编号:S0160522030002

张日升 SAC执业文凭编号:S0160522030001

王 源 SAC执业文凭编号:S0160522030003

徐陈翼 SAC执业文凭编号:S0160523030003

任 缘 SAC执业文凭编号:S0160523080001

熊宇翔 SAC执业文凭编号:S0160524070003

张洲驰 SAC执业文凭编号:S0160524070004

伏击领导

以上推送的现实波及投资研究不雅点,为幸免不妥使用所载现实可能带来的风险,若您并非财通证券客户中相宜《证券期货投资者稳妥性处治办法》规定的专科投资者,请勿使用关连信息。本文所载的投资研究不雅点摘自财通证券研究所也曾发布的研究文书或对也曾发布文书的后续解读。若因文书的摘编而产生的歧义,应以文书发布当日的完好现实为准。请驻守,本微信公众号不承担更新推送投资研究信息或另行示知义务,后续更新信息请以财通证券稳健发布的研究文书为准。

分析师痛快

作产品有中国证券业协会授予的证券投资筹商执业履历,并注册为证券分析师,具备专科胜任才气,保证文书所接受的数据均来自合规渠说念,分析逻辑基于作家的行状贯通。本文书走漏地反馈了作家的研究不雅点,发奋零丁、客不雅和自制,论断不受任何第三方的授意或影响,作家也不会因本文书中的具体推选主张或不雅点而径直或波折收到任何体式的抵偿。

公司评级

以文书发布日后6个月内,证券相干于商场基准指数的涨跌幅为尺度:

买入:相对同期关连证券商场代表性指数涨幅大于 10%;

增持:相对同期关连证券商场代表性指数涨幅在 5%~10%之间;

中性:相对同期关连证券商场代表性指数涨幅在-5%~5%之间;

减持:相对同期关连证券商场代表性指数涨幅小于-5%;

无评级:由于咱们无法获得必要的贵寓,概略公司面对无法预思效果的首要不祥情趣事件,概略其他原因,以至咱们无法给出明确的投资评级。

A股商场代表性指数以沪深300指数为基准;中国香港商场代表性指数以恒生指数为基准;好意思国商场代表性指数以标普500指数为基准。

点击“在看”,推选给身边好友

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP